キョム子

キョム子数年前に買ったETHを今年USTとTerraに替えました。

無事電子ゴミに化け、ショックのあまり放置しています。

これ、爆損してるので今年は確定申告いらないですよね?

ぜいりしさん

ぜいりしさんご愁傷さまです。

傷をえぐる様で悪いのですが、放っておくと損失が出たことにはならないです。

USTとTerra・・・。つらいできごとでしたね。

冬の時代、そろそろ終わってもらえませんかね。

今回は損益計算の基礎中のキソをざっくり解説します。

※個人の確定申告を前提とした記述です

仮想通貨の損益発生のタイミング

ざっくりイメージで言えば、持っている通貨を何かしら別の価値あるモノに替えたタイミングが損益の発生タイミングです。

取引の発生の前と後で考えて、別のモノに変わって価値の変動が生じているかという点を軸に考えるとわかりやすいかなーと思います。

いくつか具体例で確認していきましょう。

仮想通貨の購入

以下の条件でBTCを購入したケースを考えてみましょう。

・持っていた200万円を対価として支出

・取引の結果として200万円相当の1BTCを獲得

この場合、

円からBTCという別のモノに変わっていますが、

200万円という円建てでの価値は変動していないです。

このため、損益は発生しないということになります。

※購入時に手数料が発生している場合は手数料も購入対価に含めて計算します

取引所・ウォレットへの送金

購入したBTCを別の取引所に送金しました。

送金の前後で1BTCであることに変化はない(別のモノに変わっていない)ので損益は発生しません。

※送金手数料が発生している場合は手数料=必要経費として費用になります

仮想通貨の売却

購入後、BTCが値上がりしたので売却する場合

・200万円で取得した1BTCを売却

・売却時のレートは1BTC=250万円

・BTCから円に変わっている

・価値の増減が発生している

ということで損益が発生するタイミングです。

売却価額-取得価額=損益

で計算する形で、シンプルに高く売れれば利益、安く売れば損失という形です。

※取得価額の計算はややこしいので後述

仮想通貨の交換

ビットコインのレートが上がった後、円での精算ではなくETHとの交換をした場合はどうでしょう。

仮想通貨同士の交換でも基本的には円で売却と同じ扱いになります。

交換で得たものと支出したものの価値の差額が利益という形で計算します。

BTC→ETHの交換とそのままとらえると少しわかりにくいですが、

交換の過程でBTC→円→ETHと間に円での精算を挟んでいると考えてみましょう。

BTC→円:売却のため損益が出る

円→ETH:購入のため損益が出ない

という形で前述の例と同じととらえることができます。

最近日本市場で盛り上がりを見せているNFTについても基本は同じで

・購入時にトークン→NFTに変わるとき

・売却時にNFT→トークンに変わるとき

それぞれが損益の発生タイミングになるので注意が必要ですね。

ここまで読んで勘のいい方ならお気づきかと思いますが、

冒頭のキョム子さんの例はずっとHOLDしているだけで、

別のモノに変わる取引が発生していないので損失が発生していない状態です。

なので、他の取引で利益が出ていればもしかすると税金がとられるなんてこともあり得ます。

取得価額の計算

ここまでの説明では1回の購入で手に入れた仮想通貨を売却・交換することで損益が発生するケースを扱ってきました。

このため、取得価額の計算は1回の購入時の円だけを利用すれば問題ありませんでした。

ただ、通常は複数回にわたって購入・売却を繰り返しますよね?

そうなると途端に計算は複雑になってきます。

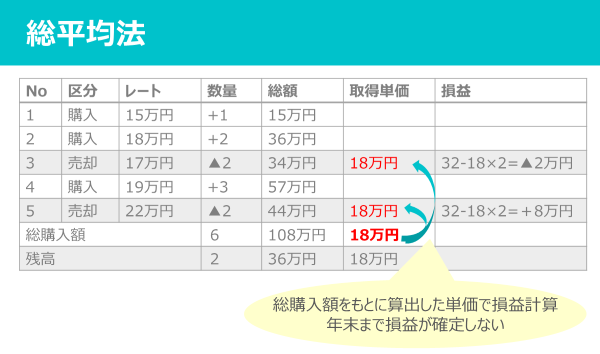

①15万円で1ETHを購入

②18万円で2ETHを購入

③17万円で2ETHを売却

③19万円で3ETHを購入

④22万円で2ETHを売却

1年分の取引が上記の場合、売却損益はいくらになるでしょうか。

※前年以前の購入はないものとします

総平均法

個人が確定申告する場合、基本的には総平均法という方法で取得価額を算出することになります。

計算方法はいたってシンプルで、年末までに購入した総額を数量で割って単価を算出するという形です。

先ほどの例だと、

1年間の総購入額が108万円、数量が6ETHなので

108÷6=18万円 が取得単価となり、売却価額-(取得単価×数量)=損益という形で計算します。

計算式自体は一見わかりやすいものですが、

・年末まで損益が確定できない

・実際に売買している際の利益認識と乖離が出やすい

というところで混乱を招くことが多々ありますね。

移動平均法

総平均法の計算がどうしても気持ち悪い、という場合は移動平均法を採用することも可能です。

ただし、採用する場合は届出をする必要があるのでご注意ください。

総平均法との違いは取得価額の計算を取引の都度行うという部分です。(その分計算はめんどくさくなります)

いずれの計算方法を採用した場合でも、最終的にすべて精算したときには損益の総額は一致します。

なので、あくまで期間ごとに損益が出るタイミングがずれてくるだけのものですので、基本は楽な総平均法で問題ないと思います。

まとめ

というわけで、日本円に変えたときだけ計算すればいいわけではなく、割と複雑です。

ただし、別のモノに変わる&価値が変動するタイミングに損益は発生する

ということが理解できていれば大きくずれることはないので、まずはしっかり胸に刻んでおきましょう。

比較的シンプルな例で解説をしてきましたが、それでもExcel等で自前で計算するのは相当つらいです。

そんな時はCryptactやGtaxといった仮想通貨の損益計算ツールの利用を検討してみるのも一案です。

今後、損益計算ツールの使い方も記事にしていこうと思いますので、ぜひご確認いただければと。